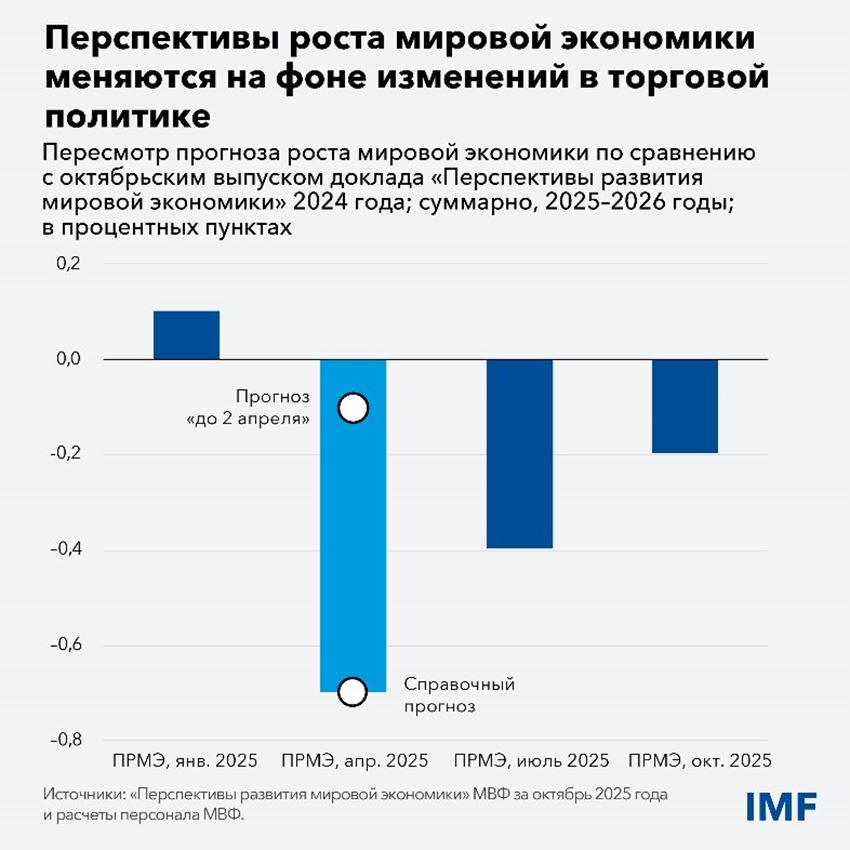

В апреле Соединенные Штаты пошатнули правила мировой торговли, объявив о введении масштабных тарифов. Учитывая сложность и изменчивость ситуации, вапрельском выпуске нашего доклада были представлены оценки понижения прогноза роста мировой экономики в диапазоне от умеренного до значительного, взависимости от того, насколько серьезным окажется в итоге шок в торговле.

Итак, что мы наблюдаем спустя шесть месяцев? Положительным моментом является то, что снижение прогноза роста экономики соответствует умеренным значениям этого диапазона. Причины этого очевидны. США заключили торговые соглашения с различными странами и предоставили многочисленные льготы. Большинство стран воздержались от принятия ответных мер, вместо этого сохранив в целом открытость торговой системы. Частный сектор также проявил гибкость, заблаговременно проведя импортные операции и оперативно изменив маршруты в цепочках поставок.

В результате на данный момент повышение тарифов и его последствия оказались менее значительными, чем ожидалось. Сейчас мы прогнозируем рост мировой экономики на уровне 3,2 процента в этом году и 3,1 процента в следующем, что в совокупности на 0,2 процента ниже нашего прогноза годом ранее.

Следует ли из этого, что шок, вызванный резким повышением тарифов, никак не повлиял на рост мировой экономики? Такой вывод будет и преждевременным, и неверным.

Преждевременным, потому что эффективная тарифная ставка в США остается высокой, а в торговле продолжаются вспышки напряженности, поскольку пока отсутствуют гарантии заключения долговременных торговых соглашений. Опыт показывает, что может пройти немало времени, прежде чем прояснится полная картина. Пока что, по-видимому, тарифы полностью оплачивают импортеры США, поскольку импортные цены (без учета тарифов) в основном не изменились при лишь ограниченных повышениях розничных цен. Однако в дальнейшем они могут перенести связанные с тарифами издержки на американских потребителей, как уже происходит в некоторых случаях, а изменение торговых маршрутов может обрести постоянный характер, что приведет к снижению эффективности на мировом уровне.

Неверным, потому что помимо торговой политики одновременно действуют и другие экономические факторы. Ужесточение иммиграционной политики в США ведет к сокращению предложения рабочей силы со стороны работников иностранного происхождения, что создает еще один отрицательный шок предложения, накладывающийся на воздействие тарифов. Пока что это компенсируется охлаждением спроса на труд, в результате чего уровень безработицы не меняется. Финансовые условия остаются мягкими, курс доллара понизился в первом полугодии, а связанные с ИИ инвестиции находятся на подъеме. Эти факторы на стороне спроса поддерживают экономическую активность, в то же время еще больше усиливая ценовое давление, связанное с отрицательными шоками предложения.

В странах, в отношении которых были введены тарифы, смягчить удар помогают другие изменения. Китай справляется с повышением тарифов за счет снижения реального обменного курса, перенаправления экспорта в Азию и Европу и бюджетной поддержки. Бюджетная экспансия в Германии способствует ускорению экономического роста в зоне евро. Смягчение глобальных финансовых условий, отчасти благодаря снижению курса доллара США, принесло выгоды странам с формирующимся рынком и развивающимся странам, которые продолжают демонстрировать высокую устойчивость, частично за счет с трудом достигнутых успехов, связанных с укреплением основ экономической политики.

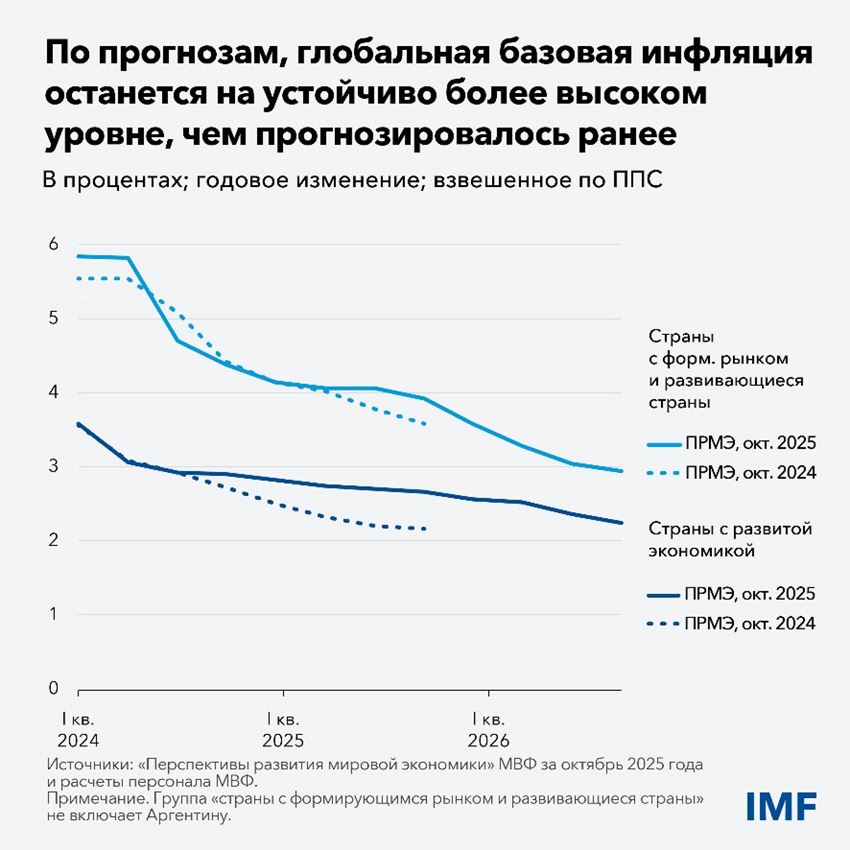

Тем не менее, несмотря на ряд компенсирующих факторов, тарифный шок еще больше ухудшает и без того слабые перспективы роста. Мы ожидаем снижение экономической активности во второй половине этого года с лишь частичным ее восстановлением в 2026 году, а инфляция, как предполагается, будет стабильно выше по сравнению с прогнозами от октября прошлого года. Даже в США темпы роста ниже, а инфляция выше, чем мы прогнозировали в прошлом году, что является отличительными чертами негативного шока предложения.

В целом, несмотря на стабильность в первом полугодии, перспективы развития остаются неустойчивыми, а риски по-прежнему смещены в сторону ухудшения ситуации. Основной риск заключается в том, что из-за возобновления торговых споров и отсутствия их урегулирования тарифы могут еще больше повыситься, что всочетании со сбоями в цепочках поставок может привести к снижению мирового объема производства на 0,3 процента в следующем году. Помимо этого, особую тревогу вызывают четыре назревающих риска ухудшения ситуации.

1. Подъем ИИ — во благо или во вред?

Сегодняшний рост инвестиций в искусственный интеллект напоминает бум доткомов конца 1990-х годов. Оптимизм подпитывает инвестиции в технологии, ведет к повышению стоимости акций и стимулирует потребление за счет прироста капитала. Это может привести к повышению уровня реальной нейтральной процентной ставки. Если на рынках и далее будет царить энтузиазм, может потребоваться ужесточение денежно-кредитной политики, как было в конце 1990-х годов.

Но есть и обратная сторона. На рынках может произойти резкий пересмотр цен на активы, особенно если ИИ не оправдает высоких ожиданий в отношении прибыли. Это нанесет урон благосостоянию и потреблению, что может вызвать неблагоприятные последствия во всей финансовой системе.

2. Трудности структурного характера в Китае

По-прежнему вызывают опасения перспективы развития в Китае, где сектор недвижимости все еще находится в шатком положении спустя четыре года после того, как лопнул «пузырь» на рынке жилья. Риски для финансовой стабильности находятся на повышенном уровне и все еще растут на фоне того, что продолжается сокращение инвестиций в недвижимость, общий спрос на кредиты остается слабым, а экономика вот-вот окажется в ловушке взаимодействия долга и дефляции. Экспорт продукции обрабатывающей промышленности поддерживает рост экономики, но трудно понять, каким образом это может продолжаться.

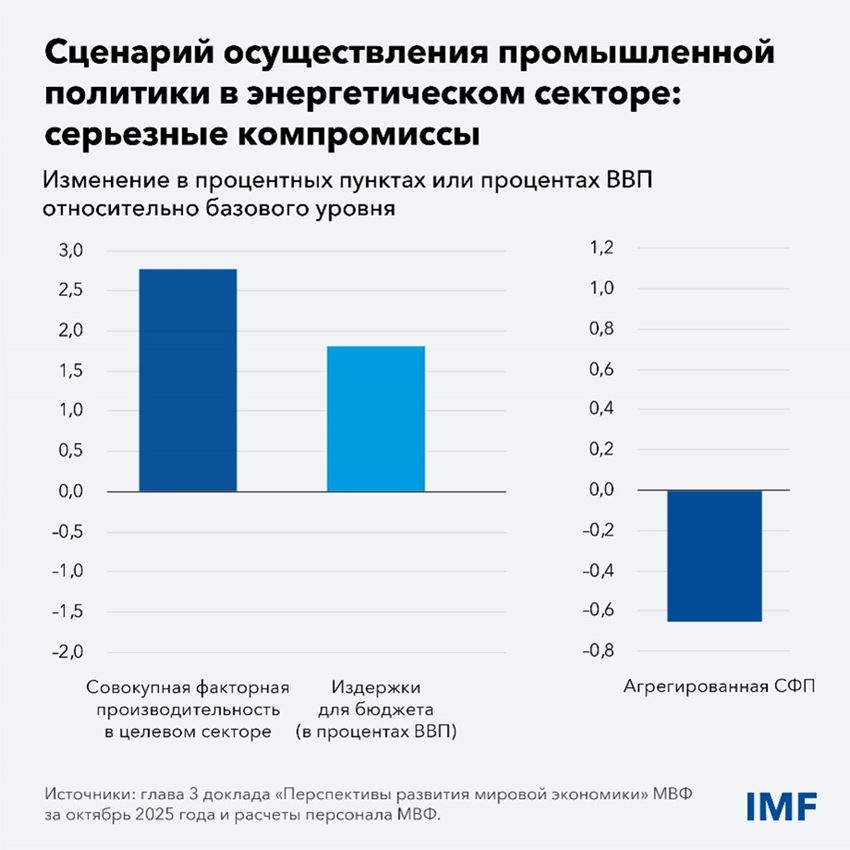

Даже переориентация на инвестиции в новые стратегические отрасли, такие как электромобили и солнечные панели, посредством использования широкомасштабных субсидий, хотя и привела к повышению производительности в этих отраслях, возможно, была одной из причин во многом нерационального распределения ресурсов и слабого роста совокупной производительности. В разных странах промышленная политика может способствовать повышению объема производства в целевых отраслях, но к ней следует подходить с осторожностью, поскольку она часто сопряжена со значительными бюджетными затратами и скрытыми издержками, а также потенциальными вторичными эффектами.

3. Нарастающие бюджетные трудности

Многие государства, в том числе некоторые крупные страны с развитой экономикой, столкнулись с ростом нагрузки на бюджет и добились лишь ограниченных успехов в восстановлении бюджетного пространства. Если не будут приняты безотлагательные меры, то замедление экономического роста и повышение реальных процентных ставок в сочетании с возросшим уровнем долга и новыми потребностями в расходах (на оборону, экономическую безопасность, борьбу с изменением климата) еще больше усилят давление на бюджет. Страны с низким доходом находятся в особенно уязвимом положении, несмотря на усилия по улучшению первичного сальдо, поскольку они сталкиваются с перспективой существенного сокращения потоков помощи. Во многих относительно бедных странах сохраняется ущерб от потрясений последних пяти лет. Ограниченный доступ к возможностям может спровоцировать социальные волнения, особенно среди безработной молодежи.

4. Доверие к институтам под угрозой

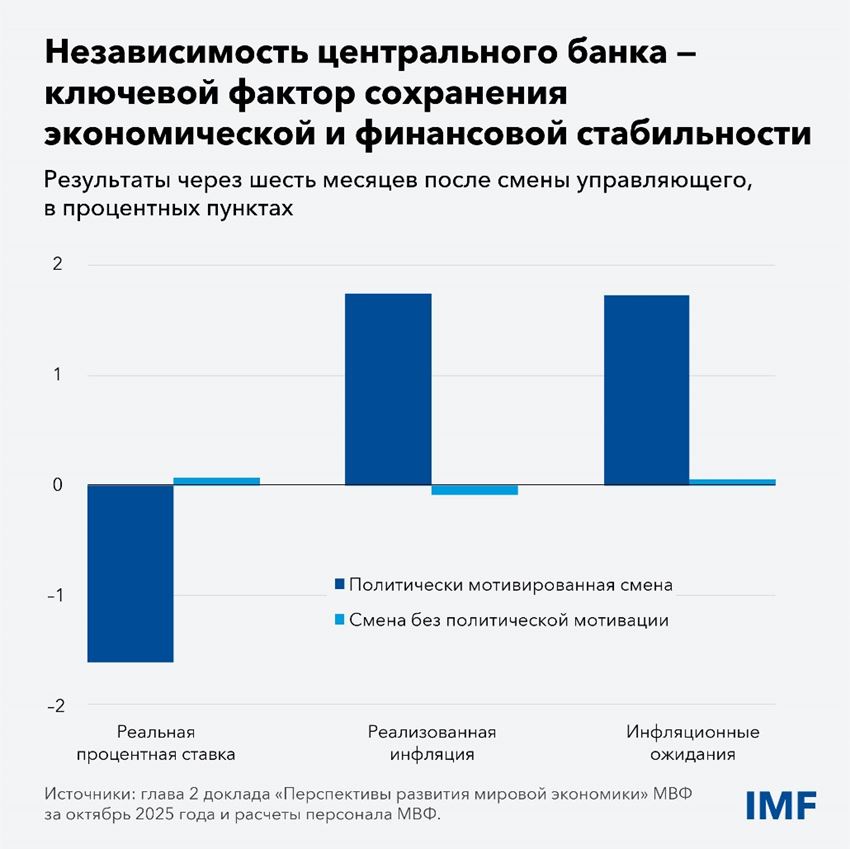

По мере усиления сдерживающего влияния бюджетных ограничений многие институты сталкиваются с ростом политического давления. В случае центральных банков давление в пользу смягчения денежно-кредитной политики, будь то ради поддержки экономики в ущерб стабильности цен или ради снижения стоимости обслуживания долга, всегда дает обратный эффект. Хотя первоначально оно может привести к снижению реальных процентных ставок, в итоге инфляция и инфляционные ожидания повышаются сильнее, чем было бы желательно. Доверие к центральным банкам помогает зафиксировать инфляционные ожидания, особенно в условиях шоков, как можно было видеть во время недавнего кризиса стоимости жизни. По мере ослабления независимости доверие, с трудом завоеванное за многие десятилетия, будет таять, что поставит под угрозу макроэкономическую и финансовую стабильность.

Правильные меры политики могут помочь

Несмотря на преобладание рисков ухудшения ситуации, несколько значимых изменений могут быстро улучшить перспективы. Во-первых, устранение или снижение неопределенности в отношении политики обеспечило бы значительный стимул для мировой экономики. Более четкие и стабильные двусторонние и многосторонние торговые соглашения могут обеспечить прирост мирового объема производства на 0,4 процента уже в ближайшей перспективе. В случае если эти соглашения приведут к возврату к низким тарифам, преобладавшим до января 2025 года, прирост будет еще больше — примерно на 0,3 процента. Во-вторых, помимо его влияния на инвестиции, ИИ может повысить совокупную факторную производительность. По скромным предположениям, совокупное влияние уменьшения неопределенности, снижения тарифов и ИИ может обеспечить прирост мирового объема производства примерно на 1 процент в краткосрочной перспективе.

Это показывает, каким образом меры политики, которые способствуют восстановлению уверенности и предсказуемости, могут улучшить наши перспективы экономического роста. Что касается торговой политики, то цель должна заключаться в снижении неопределенности и установлении четких и прозрачных правил торговли, которые отражают изменения характера торговых отношений, с тем чтобы по мере возможности углублять торговые связи. То, что большинство стран до сих пор избегают принятия ответных мер и стремятся заключить более выгодные торговые соглашения, дает проблеск надежды.

Это должно сочетаться с повышением эффективности внутренней экономической политики, что также будет во многом способствовать сокращению глобальных дисбалансов. При необходимости налогово-бюджетная политика должна быть направлена на снижение факторов уязвимости. Это следует делать постепенно и на основе доверия, но правительствам нельзя больше медлить. Повышение эффективности государственных расходов является важным способом стимулирования частных инвестиций. Денежно-кредитная политика должна оставаться независимой, прозрачной и адресной, с ключевой целью поддержания стабильности цен.

Не ограничиваясь краткосрочной стабильностью, мы должны больше инвестировать в будущее. Органам государственного управления следует расширять возможности для частных предпринимателей, чтобы они могли внедрять инновации и успешно развиваться. Производительность способствует устойчивому росту, а прогресс в развитии ИИ, при наличии надлежащих защитных механизмов, может помочь улучшить среднесрочные перспективы развития. Несмотря на то, что промышленная политика в отдельных секторах представляется директивным органам все более заманчивой, более эффективным и менее затратным способом являются меры, направленные на поддержку образования, государственных исследований, инфраструктуры, управления, финансовой стабильности и рационального регулирования, позволяющего найти баланс между инновациями и управлением рисками.

В решении этих задач нам может помочь прагматичная и способная к адаптации система многосторонних отношений, способствующая сотрудничеству.

Этот блог основан на материалах главы 1 октябрьского выпуска доклада «Перспективы развития мировой экономики» 2025 года под названием.